飞行控制系统是利用自动控制的反馈原理来操纵飞机的各个操纵面,实现飞行姿态、轨迹稳定与跟踪的系统。它直接关系飞行安全和操作效率,能提供精确操纵调整,确保飞机在各种条件下稳定安全飞行,还可改善飞行性能、实现自动飞行、减轻飞行员负担。飞行控制系统复杂且关键,在航空领域作用重大。随着技术进步,其功能和性能持续提升,以满足不断增长的航空需求。

国家出台多项政策支持飞行控制系统行业发展。《无人驾驶航空器飞行管理暂行条例》规范无人机飞行及相关活动,促进产业健康发展;《“十四五”民用航空发展规划》鼓励飞机控制系统企业技术创新,推动行业向低碳、绿色方向发展;《民用航空导航设备开放与运行管理规定》强化导航设备运行安全监管,提升行业安全标准和技术要求;《绿色航空制造业发展纲要(2023-2035年)》推动航空制造业绿色转型,促进飞行控制系统优化升级。

全球经济的发展状况对飞行控制系统行业有着重要影响。经济增长时,航空运输需求增加,推动飞机制造产业发展,从而带动飞行控制系统的市场需求。反之,经济下滑会导致航空运输需求减少,影响飞行控制系统行业的市场规模。近年来,全球经济虽有波动,但亚太地区经济保持相对稳定增长,为该地区飞行控制系统行业发展提供了一定支撑。

随着社会发展,人们对航空运输的需求不断增加,包括客运和货运。同时,无人机在农业、物流配送、建筑监测、安全监控等领域的应用越来越广泛,这些都促使飞行控制系统的市场需求持续增长。此外,社会对航空安全的关注度不断提高,对飞行控制系统的安全性和可靠性提出了更高要求。

技术进步是飞行控制系统行业发展的核心驱动力。从早期的液压机械和电传操纵技术,到如今的光传操纵、智能化自动化飞行控制技术,每一次技术突破都推动了行业的发展。当前,数字线控、人工智能、大数据等技术的应用,进一步提升了飞行控制系统的性能和智能化水平。

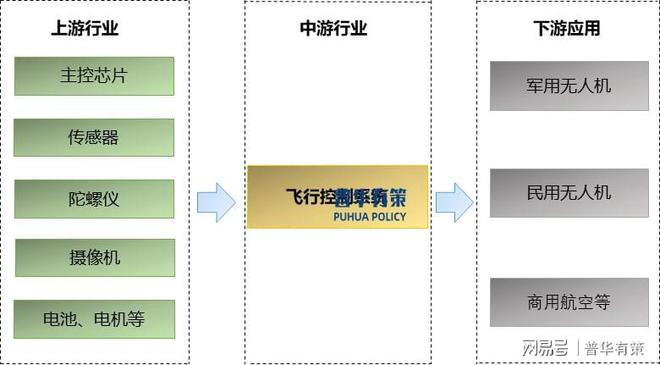

飞行控制系统行业产业链上游聚焦主控芯片等关键零部件研发生产,技术壁垒高,部分零部件依赖进口,导致上游卖方议价能力强,中下游企业采购被动;中游负责系统整合,技术创新和产业链协同对其发展十分关键,如C919大飞机的发展带动行业规模扩大,飞控系统和航电套件紧密合作满足市场需求;下游应用广泛,无人机是主要市场,民用和军用无人机应用场景不断拓宽,需求持续增长,但中国飞行控制系统在其他航空领域应用不足,主要受航空产业链上游部分零部件国产化缺口影响。

未来,飞行控制系统将朝着智能化、模块化、集成化方向发展。智能化可实现飞机自主决策和控制,提高飞行安全性和效率;模块化设计便于系统升级和维护,降低成本;集成化能将多种功能集成于一体,减少系统复杂度,提高整体性能。

随着无人机技术发展和应用场景拓宽,以及商用航空、军用航空市场的持续发展,飞行控制系统市场需求将不断增长。特别是在低空飞行经济快速发展的背景下,飞行控制系统在低空飞行应用领域的潜力巨大。

产业链上下游企业之间的协同合作将更加紧密。为解决核心零部件“卡脖子”问题,上游企业需加大研发投入,提高国产化率;中游企业要加强系统整合能力,提升产品质量和性能;下游企业应根据市场需求,引导上游和中游企业进行产品研发和创新。

飞行控制系统行业竞争格局多元化,全球与中国市场差异明显且不断变化。全球飞控核心技术被Honeywell、Garmin等国际头部企业掌控,主导高端民用和军事航空领域。中国飞控系统供应商分为传统军工研究机构(约占50%市场份额,技术完善但价高)、外资企业(约占20%,部分技术依赖国际厂商,如霍尼韦尔等)和新兴民营企业(约占30%,中低端产品性价比高)。中国市场竞争激烈且分散,应用企业超1200家,民用无人机交付量大,传统企业靠技术资源坚守,新兴民企凭性价比和创新抢占份额,如上海拓攻机器人的相关产品。随着技术快速发展(如光传操纵、人工智能融入)和市场需求增长,竞争格局持续变化,新兴民企借助新技术扩大份额,与老牌企业错位竞争,同时行业整合加速,头部企业在核心技术和高端产品供应上优势愈发显著。

飞行控制系统行业内企业类型多样,各自凭借不同的优势在市场中占据一席之地。以下是部分代表性企业介绍:

由霍尼韦尔(中国)与中航工业西安飞行自动控制技术有限公司合资成立。借助双方优势,取得C919大型客机飞行控制系统供应商资格,致力于拓展全球商用飞机飞控系统市场。

全球顶尖的无人机飞控系统研发和生产商,占据国内70%、全球50%以上的市场份额。自2006年成立后发展迅猛,以技术创新为核心,从商用自主飞行控制系统起步,推出多个产品系列,填补多项技术空白。如2009年推出的第一代里程碑产品无人机飞控xp3.1,推动了无人机行业发展。其以“飞行影像系统”为核心方向,产品创新能力强,满足了不同客户需求。

专注无人机系统研发及生产制造的民营企业,在无人直升机系统研发生产方面成果显著,产品形成起飞重量从200公斤至2500公斤的序列,技术成熟、性能可靠,广泛应用于军用、警用及民用等领域。公司具备从机体结构到测控指挥方舱的全自主研发设计能力,拥有完整的研发、生产、组装及飞行测试能力,保障了产品的质量和性能。

是新中国首批成立的航空机载设备专业化研制生产企业之一,隶属于中航机载系统有限公司。作为我国军用航空机载设备领域的骨干企业,技术处于同行业领先水平,主要从事自动飞行控制系统等多种航空产品的研制开发和生产,拥有完备的研发、服务和先进的科研生产基础设施,为产品研发和生产提供有力支持。

专注无人飞机和飞行控制系统研发,产品在低空经济、软件等领域有应用,推动无人机技术在多场景发展。

主营业务是无人机和新材料业务。公司的主要产品是无人机及相关产品、技术服务、背材膜及绝缘材料、光学膜。公司是国内中大型无人机领域的领军企业,专注于研发具备隐身、高速、高空飞行及超长航时能力的中高端无人装备,已在国防工业和国民经济多个领域取得了丰硕的自主知识产权成果。

航天时代电子技术股份有限公司的主营业务是航天电子信息、无人系统装备、电线电缆等产品的研发、生产与销售。公司的主要产品是惯性与导航、测控通信与网络信息、微电子、机电组件与传感系统、精导对抗与有效载荷。

《2025-2031年飞行控制系统行业深度调研及投资前景咨询》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究、产业链咨询、项目可行性研究、专精特新小巨人认证、市场占有率、十五五规划、项目后评价、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

第十三章PHPOLICY对2025-2031年中国飞行控制系统行业发展预测分析

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

前妻车祸离世3天后,网红“串哥”突发疾病去世 家属:已入土为安,留下14岁孩子

毁三观!成都男女霸占母婴室干柴烈火,疑照片曝光,身材很好!

专精特新、小巨人、制造业单项冠军市场占有率证明数据佐证,研究、可研、专项调研

2-1,瓜帅激情呐喊!曼城重演9320奇迹:94分钟绝杀 3连胜+升第3

小K播早报首届具身智能机器人运动会比赛项目揭晓 电商平台全面取消仅退款

《鬼武者2》复刻版制作人专访:尽力保持原汁原味/

主站 商城 论坛 自运营 登录 注册 《鬼武者2》复刻版制作人专访:尽力保持原汁原味 伊東 202...